Sobre o que estamos falando?

- A alíquota ICMS é aplicável para o comércio de produtos, serviços de transporte (intermunicipal ou interestadual) e comunicação, mas a regulamentação do mercado digital ainda está em andamento;

- Muitos novos empreendedores aproveitam as brechas da regulamentação para evitar pagar tributos como o ICMS, mas arriscam serem enquadrados como sonegadores por parte do Fisco;

- O faturamento do mercado digital cresce exponencialmente. Nessa situação, é fácil se perder na gestão tributária da empresa. Porém, administrar os impostos da sua empresa nunca foi tão fácil quanto agora com a ajuda da Conta Azul Pro!

A legislação de alíquotas como o ICMS não estava pronta para o mercado digital quando ele surgiu. E, como o avanço e mudanças desses produtos mudam constantemente, a legislação ainda não está completamente adequada a ele.

Abaixo, você fica informado com tudo que já foi regulamentado e aprende a operar nesse mercado de forma legal e longe das preocupações com o Fisco.

Ainda, você fica sabendo das fraudes que pessoas desse meio levam novos empreendedores a cometer, seja por malícia ou falta de conhecimento.

Confira os tópicos:

- Entenda do que se trata a alíquota ICMS

- Quais tributações são necessárias em produtos digitais

- E como funcionam os impostos para prestação de serviços digitais?

- Marketplace vs vendedor: quem deve pagar os tributos?

- Quais os casos que são imunes aos impostos

- Questões legais relacionadas aos empreendimentos online

- Como realizar um planejamento tributário para produtos digitais

- Como facilitar todas as ações burocráticas?

Boa leitura!

Entenda do que se trata a alíquota ICMS

O ICMS é uma alíquota cobrada sobre a circulação de produtos entre cidades e estados diferentes. Dessa forma, temos duas operações a serem consideradas: comércio no estado e entre estados diferentes.

Na primeira situação, a alíquota a ser cobrada é a do estado em que ocorre a operação. Por exemplo, se o ICMS do Acre é 5%, uma venda de Rio Branco para Jordão será cobrada exatamente 5%.

No segundo caso, os valores são definidos pelo governo para evitar guerras fiscais. Vendas feitas por estados do Sul ou Sudeste para estados de outras regiões (Norte, Nordeste e Centro-Oeste), exceto o Espírito Santo, a alíquota sempre será de 7%. O comum é de 12%. Essas alíquotas fixas servem para equilibrar os estados com diferentes níveis de industrialização.

“A regra do ICMS não é definida pelo próprio estado?” Sim, ela é. Mas a alíquota interna também é considerada no comércio interestadual. É aqui que entra o DIFAL.

Precisa de ajuda com os impostos? Encontre um contador de confiança perto de você.

O que é o DIFAL e como funciona?

O DIFAL — Diferencial de Alíquota do ICMS — é um instrumento para equalizar as importações interestaduais. Assim, a diferença de alíquotas não provoca uma guerra tributária entre os estados.

Vamos supor que um produto sai de SP para o MT. Já vimos que a alíquota interestadual nesse caso é de 7%. Mas se a alíquota interna do MT for 17%, como fica a diferença dos 10%? O estado ficará desprotegido com os habitantes comprando de fora?

Não funciona assim. O DIFAL é a diferença entre esses valores e, nesse caso, é de 10%. Nessa situação, ainda será pago um imposto de 17%, porém o recolhimento será compartilhado: 7% vai para SP e 10% vai para MT.

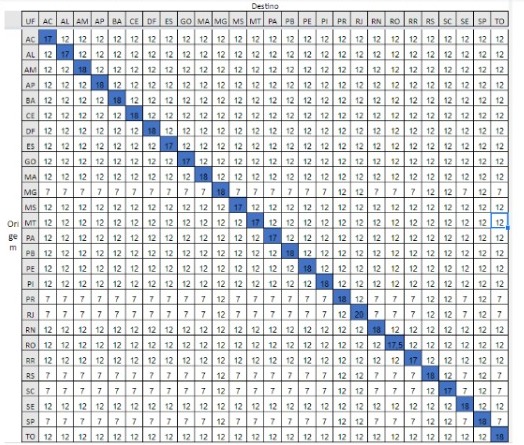

Confira a Tabela do ICMS Interestadual:

Já informamos que o ICMS interestadual muda conforme origem e destino. Agora confira abaixo a tabela completa:

Quais tributações são necessárias em produtos digitais

E no caso de quem trabalha com produtos digitais? Empreendedor digital precisa pagar ICMS e outros impostos?

Todo o comércio possui imposto. A variação depende do regime tributário e do tipo de mercadoria e serviço. Porém, para produtos digitais, a coisa ainda é complicada e difícil de entender quando falamos especificamente do ICMS.

Abaixo, você confere a resposta para esse imposto em específico e os tributos característicos de cada regime tributário.

ICMS de Produtos Digitais

Em março de 2017, o STF (Supremo Tribunal Federal), disse que a imunidade a impostos que se aplicam a livros físicos, deveria ser igual para os eletrônicos — e-books.

Isso inclui tanto a venda em arquivos digitais direto para download quanto para o formato físico. Então, os seguintes produtos digitais ficaram isentos de pagar ICMS:

- E-books;

- Audio-books (livros em áudio);

- E-Readers feitos apenas para a leitura, mesmo que tenham algumas funções adicionais simples;

- CD-Roms com conteúdo textual equivalente a um e-book.

Cursos online, no entanto, podem ser encarados como serviços ou produtos dependendo de como forem oferecidos. Um curso on-line, ao vivo, onde se paga por acesso temporário, tende a ser encarado como serviço.

No entanto, se houver uma transferência de titularidade, como baixar o arquivo do curso, ele pode ser encarado como produto digital. Sendo produto, incide ICMS. Porém, essa definição também fica a cargo de cada estado.

Por exemplo, para a SEFAZ/SP, cursos digitais são produtos ou serviços dependendo da forma em que são oferecidos.

Se você vender acesso a um curso online ao vivo, se trata de um serviço. Porém, se o empreendedor for comercializar o arquivo gravado, então se caracteriza como um produto.

Existem duas soluções possíveis para resolver a ambiguidade do ICMS para cursos digitais, produtos similares a e-books e outros casos:

1º- Vender apenas e-books e oferecer o curso ou outro produto/serviço como brinde gratuito, assim o que será tributado é o livro digital — que não paga ICMS. Muitos contadores desencorajam essa prática, pois o Fisco pode entender como fraude;

2º- Encontrar um contador que domine a legislação da SEFAZ local para produtos e serviços digitais. Ele pode adequar como são oferecidos e enquadrados para a forma mais conveniente possível do ponto de vista tributário, sem correr riscos jurídicos.

Você pode encontrar um contador perto de você aqui.

Produtos digitais em regime de Simples Nacional

Quem está inscrito no Simples Nacional, no caso de MEIs, MEs e algumas EPPs, tem direito a algumas isenções fiscais e faz o pagamento com um único documento, o DAS (Documento de Arrecadação do Simples Nacional).

Centralizar todos os pagamentos em apenas uma operação facilita a vida do empreendedor, economizando tempo e dinheiro.

Os tributos obrigatórios do DAS dependem do tamanho e do tipo da empresa. MEIs sempre pagam recolhimento do INSS e o ISS (imposto sobre serviços de qualquer natureza), por exemplo. Mas se venderem produtos e tiverem funcionários, a lista de taxas aumenta.

A depender do tamanho da empresa, ainda é possível ter que pagar:

- Cofins (Contribuição para Financiamento da Seguridade Social);

- CPP (Contribuição Patronal Previdenciária);

- CSLL (Contribuição Social sobre o Lucro Líquido);

- IPI (Imposto sobre Produtos Industrializados);

- IRPJ (Imposto de Renda de Pessoa Jurídica);

- PIS (Programa de Integração Social).

Em contexto de produto digital, a regra é: depende. Não se cobra ICMS do comércio de e-books, pois são reconhecidos como livros e recebem as mesmas isenções, por exemplo.

Tudo depende do que a SEFAZ do seu estado define como produto nesse contexto.

Descubra se Simples Nacional é o enquadramento certo para o seu negócio.

Produtos digitais em regime de Lucro Presumido

A jornada no empreendedorismo digital costuma começar no Simples Nacional. Com o sucesso, o faturamento e os lucros aumentam, desenquadrando ou tornando desfavorável permanecer assim.

O limite de faturamento do Simples Nacional é de R$ 4,8 milhões. Faturar acima desse valor, automaticamente, acaba por desenquadrar a empresa. Ao mesmo tempo, a alíquota para grandes lucros cresce de forma que, após chegar a 20%, torna-se mais interessante adotar o Lucro Presumido.

Cuidado: é muito comum que empreendedores cadastrem cursos online e outros produtos como e-books. Isso está errado e pode ser enquadrado como fraude e/ou sonegação fiscal.

Quanto aos outros tributos cobrados nesse regime, podem ser os mesmos do Simples Nacional. A diferença está na alíquota e na burocracia. Em vez de pagar apenas um documento, como o DAS, você paga documentos diferentes.

Conheça também o regime tributário do Lucro Arbitrado.

Produtos digitais em regime de Lucro Real

Geralmente, contadores especializados sugerem não aplicar esse enquadramento para negócios digitais.

Como a margem de lucro costuma ser grande, as alíquotas de Lucro Real se tornam pesadas. Ainda, suas despesas não são aproveitadas na totalidade nesse regime tributário.

Quem explica é o Anderson Hernandes, da Tactus Contabilidade, palestrante da Conta Azul Con, evento para contadores da Conta Azul:

E como funcionam os impostos para prestação de serviços digitais?

O imposto cobrado da prestação de serviços digitais é o ISS. A discussão, dentro desse contexto, é o que define algo como produto ou serviço. A resposta atual depende da SEFAZ de cada estado.

Para São Paulo, por exemplo, a diferença de serviços para produtos no caso de cursos digitais está na venda do acesso ou do arquivo. Isso é, a grosso modo. Não esqueça de consultar a legislação local.

Confira nosso guia completo sobre o ISS.

Marketplace vs vendedor: quem deve pagar os tributos?

Se você já começou a estudar a entrada no mercado digital, sabe que empreendedores desse meio muitas vezes usam marketplaces para revender os infoprodutos que produzem. Nesses casos, é comum surgir a dúvida de quem paga os impostos dessas operações.

Afinal de contas, se, no mercado físico, na indústria ou em uma loja pagam ICMS, será que o mesmo deve valer para infoprodutores e marketplaces?

A resposta novamente é: depende! Entenda melhor abaixo:

Quais os tributos para o marketplace

Logo que os marketplaces surgiram, as plataformas se declararam como prestadoras de serviços. Diferente da loja física, eles diziam fazer apenas a intermediação. Por tanto, eles deveriam pagar apenas o ISS.

Porém, os sistemas tributários de cada estado começaram a perceber isso como uma forma de sonegar ou burlar a alíquota ICMS.

Logo, as secretarias da fazenda começaram a decidir que os marketplaces deveriam ser solidários com os empreendedores digitais no pagamento desse imposto.

A exemplo, no Mato Grosso, a Lei Nº 10978 de 29/10/2019 atualizou a Lei Nº 7098 de 30/12/1998, aumentando a responsabilidade tributária das plataformas.

Sendo assim, podemos dizer que, no Brasil inteiro, os marketplaces precisam pagar ISS. Porém, o pagamento solidário do ICMS depende da legislação de cada estado.

Em adição ao ISS, o marketplace deve pagar todos os impostos referentes ao regime tributário de sua Pessoa Jurídica.

Quem deve pagar os impostos?

Ambos, infoprodutores e marketplaces, devem pagar todos os impostos que caracterizam seus regimes tributários. A discussão que existe é de quem deve cumprir com a alíquota ICMS. A resposta é, novamente: depende.

Os marketplaces alegam que prestam serviços ao infoprodutor. Dessa forma, eles se isentam de pagar o ICMS, deixando o imposto na totalidade para o empreendedor.

Porém, pelo ICMS ser de cobrança e regulamentação estatal, as secretarias da fazenda podem rever essa cobrança.

Em estados como o Rio de Janeiro e a Bahia, por exemplo, entende-se que os marketplaces devem ser solidários no pagamento do ICMS. Assim, o infoprodutor não fica responsável por pagar sozinho esse imposto.

Você gosta de compartilhar conhecimento? Abra uma empresa de consultoria em 5 passos.

Como evitar a bitributação

A legislação de vários estados responsabilizam o marketplace por pagar o ICMS assim como o infoprodutor. No entanto, essa não é a realidade em todos eles. Nesses casos, comumente ocorre a bitributação.

Nos casos em que só o produtor pagaria o ICMS, se o marketplace também recolher esse imposto, ocorre o que se chama de bitributação. O empreendedor digital pode evitá-la ao fazer a escolha de uma plataforma de vendas com cuidado.

O marketplace precisa ter ferramentas que evitem esse tipo de problema. Uma das mais comuns é o Split Payment (split/divisão de pagamentos). Essa tecnologia divide inteligentemente os valores a serem pagos para cada parte.

Aprenda a emitir notas fiscais de prestação de serviços.

Quais os casos que são imunes aos impostos

O único caso de produtos digitais com imunidade a impostos é a venda de e-books. Isso porque, em março de 2017, o ministro Dias Tóffoli adicionou os livros eletrônicos na Constituição Federal como, de fato, sendo livros.

Dessa forma, os e-books se tornaram imunes ao ICMS, sendo essa imunidade um incentivo fiscal que existe para a produção e venda de livros.

Porém, a alíquota zero de PIS e Cofins, que as publicações físicas recebem, não atinge os infoprodutos, exceto em alguns casos. Isso porque, para a lei que definiu essa isenção (nº 10.865/04), utiliza-se a definição de livro deste trecho da Lei nº 10.753/03:

Art. 2º Considera-se livro, para efeitos desta Lei, a publicação de textos escritos em fichas ou folhas, não periódica, grampeada, colada ou costurada, em volume cartonado, encadernado ou em brochura, em capas avulsas, em qualquer formato e acabamento.

E-books recebem alíquota zero se:

- Foram produzidos para uso exclusivo de deficientes visuais;

- O conteúdo for uma versão digital de uma publicação física ou o material original de um livro ainda não publicado, desde que produzido por editores com contrato feito com o autor.

Questões legais relacionadas aos empreendimentos online

Os tributos pagos por um empreendimento online depende dos produtos e serviços que ele oferece e de como a secretaria da fazenda local entende o mercado digital.

Como se trata de algo novo, sempre em mudança, as leis brasileiras ainda não conseguiram acompanhar e deixam muitas lacunas abertas na regulamentação.

Por causa dessa situação, alguns empreendedores digitais e contadores induzem os novos participantes desse mercado a explorarem essas brechas. Não caia nessa! O Fisco eventualmente ficará sabendo e poderá enquadrá-los como sonegadores fiscais.

Essas pessoas costumam se usar como exemplo de que “não tem problema”. A diferença entre eles e quem está começando é que eles já possuem um escritório de advogados por trás pronto para defendê-los se der algum problema.

Descubra outras coisas nunca te contam sobre ser um infoprodutor.

Como realizar um planejamento tributário para produtos digitais

Se você quiser se preparar para a grande quantidade de clientes do mercado digital, é bom fazer um planejamento tributário antes de começar a vender.

Afinal, quando tiver que responder a muitos clientes a todo tempo, pensar nos impostos poderá ser muito mais estressante. Aprenda abaixo a fazer o planejamento tributário para produtos digitais.

Analisar qual o regime tributário

O primeiro passo nesse planejamento é escolher o regime tributário do negócio. As opções são três: Simples Nacional, Lucro Real e Lucro Presumido.

No entanto, como mostramos nos tópicos acima, o Lucro Real não é recomendado para produtos digitais.

Dessa forma, nos restam duas opções: Simples Nacional e Lucro Presumido. A escolha aqui é semelhante a qualquer outro planejamento tributário.

Use os limites de faturamento e lucro, assim como as alíquotas de imposto, para decidir o mais coerente para o seu negócio.

Conheça melhor as diferenças entre Lucro Real e Lucro Presumido.

Descobrir regras de isenção de impostos

Vários serviços e produtos digitais recebem isenção ou redução de impostos. É muito importante estar ciente de quais, uma vez que ajudará na lucratividade do negócio.

E-books, por exemplo, recebem isenção da alíquota ICMS no país inteiro. Outros produtos podem ser taxados com ISS e/ou ICMS, dependendo da legislação estadual.

O ideal é que o empreendedor esteja atualizado na área tributária local para dominar o assunto.

Aderir aos incentivos fiscais

Tanto a União quanto estados e municípios possuem políticas de incentivo fiscal que, geralmente, envolvem o repasse de parte dos valores dos tributos para algum fim social, como esporte e cultura. Em compensação, ganha-se descontos nos impostos.

Esteja atualizado junto aos ministérios e secretarias para conhecer e oferecer oportunidades para pagar menos impostos e ainda contribuir para o desenvolvimento da sociedade.

Postergar o pagamento das alíquotas

Existem impostos que podem ser atrasados com pouca ou nenhuma consequência, como multas. Vale a pena o empreendedor conhecer essas informações, pois podem trazer algumas oportunidades interessantes para a gestão do negócio.

Muitas vezes é melhor ter mais dinheiro em caixa para investir ou suprir perdas, mesmo que tenha que pagar uma pequena multa depois sobre o imposto postergado. Busque mais detalhes sobre o assunto.

Como facilitar as ações burocráticas?

O mercado digital é novo, está em constante evolução e a regulamentação ainda não foi concluída para esse nicho de atuação. Logo, é normal haver confusão quanto à alíquota ICMS e outros impostos.

Considerando que a gestão tributária sempre foi uma operação recheada de burocracias e operações complexas, em um contexto como esse é fácil se perder.

Já pensou se você, empreendedor, pudesse facilitar toda essa burocracia? Toda a gestão tributária, financeira, bancária, de vendas, e o escopo administrativo da sua empresa?

Você consegue isso com a Conta Azul Pro. Com essa plataforma, é possível:

- Automatizar a conciliação tributária e bancária;

- Monitorar as vendas de infoprodutos;

- Cadastrar clientes, fornecedores de serviços (como o diagramador do e-book que você produziu, por exemplo);

- Integração com plataformas como a Hotmart e o Mailchimp, para dinamizar a administração e venda dos infoprodutos;

- Conexão com plataforma específica e gratuita para contadores, fornecendo informações em tempo real para eles executarem os serviços de forma otimizada e precisa;

- Economizar no trabalho que seria manual ou em planilhas com funções insuficientes.