Sobre o que estamos falando?

-

Plano de contas é uma ferramenta de gestão financeira para empresas, que permite administrar as saídas e entradas;

- O dono de negócio pode ter um controle financeiro empresarial maior ao adotar um bom plano de contas contábil;

-

Se você é um empreendedor e precisa de um modelo de plano de contas, confira neste conteúdo o que montamos, totalmente gratuito!

Toda empresa deve ter um bom controle financeiro para manter a operação funcionando e gerando lucro. Cumprir as obrigações contábeis também é importante, pois evita problemas com a receita. Para ambas situações, é necessário ter clareza sobre todos os os lançamentos. Nesse sentido, um plano de contas é indispensável.

Essa ferramenta é ótima, mas não faz milagres sozinha. O plano de contas mostra a situação do patrimônio e coloca ordem em todas as entradas e saídas da empresa — desde que você saiba usá-lo.

Esse documento concentra dados financeiros importantes para tomadas de decisões e facilita a identificação de gargalos em tempo hábil. Para ajudar empreendedores que estão organizando a gestão financeira, montamos um modelo de plano de contas gratuito. Continue lendo para entender mais sobre o assunto e baixar o seu!

Confira o que os tópicos desse texto:

- O que é plano de contas?

- Para que serve o plano de contas

- Baixe grátis um modelo de plano de contas

- Principais categorias do plano de contas

- Como fazer um plano de contas

- Tipos de planos de contas

- Exemplos de planos de contas

O que é plano de contas?

O plano de contas é uma relação de códigos e classificações usada para registrar as movimentações financeiras e econômicas da empresa.

Ele serve como base para elaborar relatórios contábeis importantes como o balanço patrimonial (BP) e a Demonstração de Resultado do Exercício (DRE).

Logo, podemos dizer que o plano de contas não é um simples relatório, mas sim um compilado de padrões usado para gerar outros documentos.

Basta pensar em todos os ativos, passivos, receitas, custos, despesas e investimentos do seu negócio, que precisam ser organizados e classificados para gerar os demonstrativos contábeis.

Alguns exemplos de categorias são as contas de bancos, estoque, aplicações financeiras, contas a pagar, empréstimos, impostos, receitas de vendas, etc.

O plano de contas é basicamente a relação padronizada dessas contas, que serão agrupadas dentro do balanço, permitindo um controle econômico e financeiro mais preciso.

Por isso, é fundamental seguir as normas de contabilidade para elaborar um plano completo e estruturado, que será a principal base da escrituração contábil.

Para que serve o plano de contas

Como já ficou claro, o plano de contas é a base para a elaboração dos principais relatórios contábeis da empresa: DRE, Fluxo de Caixa, Balancete, entre outros.

Esses relatórios demonstrativos são fontes indispensáveis de informação para calcular os indicadores fiscais e contábeis.

O plano de contas também tem a função de apresentar os resultados da empresa de forma clara e ampliar o nível de detalhamento dos pagamentos e recebimentos do extrato bancário.

Quando elaborado corretamente, abrange todas as movimentações do negócio e fornece informações valiosas para a tomada de decisão. Na prática, o gestor consegue ter uma visão geral dos seus recebimentos, saídas, contas a pagar e receber e da situação do patrimônio.

Dessa forma, controlar a inadimplência fica mais fácil, assim como elaborar um planejamento financeiro mais eficiente, tendo como base dados reais do negócio.

Vale ressaltar também que, quando bem elaborado, o plano de contas serve como ponto de partida para a elaboração do orçamento empresarial.

Para empresas optantes pelo Lucro Presumido ou Lucro Real, o envio das obrigações com a Escrituração Contábil Fiscal (ECF) pelo SPED (Sistema Público de Escrituração Digital) é obrigatório.

Veja também: Como fazer o controle das contas a pagar?

Baixe grátis um modelo de plano de contas

Agora você já entende melhor a importância deste documento, que tal baixar um modelo de plano de contas financeiro pronto para aplicar todo o conhecimento adquirido?

Afinal,não dá para usar qualquer um. Ele precisa ser completo, funcional, dinâmico e permitir executar todas as tarefas que estamos explicando como fazer.

Por isso, clique no banner abaixo, preencha seus dados e baixe gratuitamente agora este modelo de plano de contas para a gestão financeira de empresas:

Principais categorias do plano de contas

A estrutura do plano de contas segue as diretrizes da Lei das Sociedades Anônimas, que divide as movimentações da empresa entre ativos e passivos, custos, despesas e receitas.

Confira o que significa cada uma dessas categorias.

Ativos

Na categoria dos ativos, entram todos os bens e direitos da empresa, ou seja, a parte positiva do seu patrimônio.

Eles são divididos em duas subcategorias:

- Ativo circulante: são bens e direitos que podem ser convertidos em dinheiro em curto prazo, considerando o ano fiscal da empresa (período de 12 meses, entre janeiro e dezembro). Exemplos: estoque e investimentos financeiros;

- Ativo não circulante ou fixo: são bens e direitos que podem ser convertidos em dinheiro em um prazo superior ao ano fiscal. Exemplos: imóveis em geral e máquinas.

Os ativos não circulantes ainda podem ser divididos em quatro grupos:

- Realizável em longo prazo: bens e direitos que serão realizados em longo prazo, após o término do ano fiscal. Exemplo: aplicações financeiras e empréstimos de longo prazo;

- Investimentos: são participações e aplicações societárias permanentes que geram rendimentos para a empresa. Exemplos: investimento em ouro, propriedades e compra de ações de outras empresas;

- Imobilizado: bens e direitos de natureza permanente como imóveis, terrenos, máquinas e equipamentos;

- Intangível: são bens não palpáveis com valor econômico e contábil, como softwares, marcas, patentes e licenças.

Passivos

Os passivos são as dívidas e obrigações da empresa, que representam a parte negativa do patrimônio.

Eles são subdivididos desta forma:

- Passivo circulante: obrigações exigíveis, ou seja, o que a empresa deve pagar em um prazo inferior ao ano fiscal ou ciclo operacional da empresa, desde que não ultrapasse doze meses após a data do balanço. Exemplos: pagamento de fornecedores, impostos e contas de consumo;

- Passivo não circulante: obrigações exigíveis em um prazo superior ao ciclo operacional da empresa ou que ultrapasse doze meses após a data do balanço (Ex.: empréstimos bancários);

- Patrimônio líquido: capitais próprios dos sócios ou dos acionistas de uma empresa num determinado momento.

Custos

Os custos são os gastos diretamente relacionados à produção, comercialização de produtos ou prestação de serviços na empresa.

Eles podem ser divididos entre as seguintes categorias:

- CMV (Custo de Mercadorias Vendidas): usado no comércio para apurar o custo das mercadorias vendidas, considerando o saldo de estoque e valor da compra;

- CPV (Custo de Produtos Vendidos): indicador comum na indústria para calcular o custo dos produtos vendidos, considerando saldo de estoque, gastos de fabricação, custo de matéria-prima e mão de obra, entre outros fatores;

- CSV (Custo de Serviços Vendidos): utilizado nas empresas de serviços para calcular o custo de cada serviço prestado, considerando gastos com mão de obra, locação, subcontratações, equipamentos, transporte, etc.

Despesas

As despesas são gastos necessários para manter o funcionamento da empresa, que não estão diretamente relacionados à produção e vendas.

São elas:

- Despesas comerciais: gastos relacionados às vendas, como publicidade e propaganda, embalagens, brindes, fretes;

- Despesas administrativas: gastos relacionados à administração do negócio, como salários, seguros, material de escritório, aluguel, água, internet;

- Despesas financeiras: gastos relacionados às finanças, como juros de empréstimos, comissões e despesas bancárias.

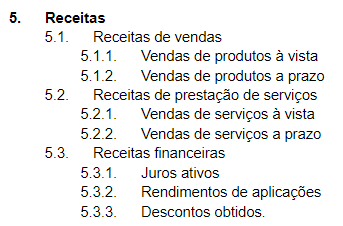

Receitas

As receitas representam todo o valor recebido pelas vendas de produtos e serviços na empresa.

Elas podem ser categorizadas da seguinte maneira:

- Receitas de vendas: dinheiro recebido pela venda de produtos e mercadorias no comércio e indústria;

- Receitas de prestação de serviços: dinheiro recebido pela prestação de serviços;

- Receitas financeiras: rendimentos de aplicações financeiras e aluguéis.

Leia também: 7 nomes da gestão financeira do Brasil para se inspirar

Como fazer um plano de contas: passo a passo

Com a estrutura anterior em mente, fica mais fácil entender o formato padrão do plano de contas.

Basicamente, as contas são organizadas em um modelo hierárquico formado por níveis e subníveis, da seguinte forma:

- Primeiro nível

1.1 Segundo nível

1.1.1 Terceiro nível

1.1.1.1 Quarto nível.

Por exemplo, veja como fica a categorização do dinheiro disponível no caixa da empresa:

- Ativo

1.1. Ativo circulante

1.1.1 Disponível

1.1.1.1 Caixa.

Mas esse é apenas um exemplo, já que as empresas podem criar suas categorias conforme suas necessidades e movimentações.

O importante é respeitar a estrutura básica do balanço patrimonial, que tem a seguinte ordem:

- Ativo

- Passivo

- Custos

- Despesas

- Receitas

Dentro de cada uma dessas categorias, são criadas as contas sintéticas, que funcionam como agrupadoras. Depois, vêm as subcontas detalhadas, também chamadas de contas analíticas.

Por exemplo, as “Vendas à vista” estão dentro do subgrupo “Vendas de produtos”, que fazem parte do grupo “Receitas de vendas” e da categoria principal “Receitas”.

Tipos de Plano de Contas: entenda cada um

Existem 3 tipos de Plano de Contas, contudo, todos eles têm basicamente a mesma finalidade: ajudar o empreendedor na gestão financeira e contábil do negócio. Confira quais são:

Plano de Contas Referencial

O Plano de Contas Referencial da Receita (PCRR) é um modelo criado pela Receita Federal que padroniza as classificações de contas nas empresas.

Ele permite às empresas informarem adequadamente seus saldos contábeis na Escrituração Contábil Fiscal (ECF).

No entanto, os optantes pelo Simples Nacional não precisam se preocupar com esse padrão, pois ele é obrigatório apenas para empresas enquadradas no Lucro Presumido ou Lucro Real.

Plano de Contas Contábil

O Plano de Contas Contábil contém mais detalhes do que o Plano de Contas Referencial, pois fornece uma visão geral da situação financeira e patrimonial da empresa .

Ele segue as normas e princípios contábeis e é usado para a elaboração dos demonstrativos financeiros obrigatórios, como o balanço patrimonial, a demonstração de resultados e o fluxo de caixa, que servem de base para o Plano de Contas Referencial.

Vale lembrar que o Plano de Contas Contábil não precisa, necessariamente, seguir o formato do PCRR.

Plano de Contas Gerencial

Já o Plano de Contas Gerencial é personalizado conforme às necessidades de gestão interna da empresa. Portanto, ele pode incluir contas adicionais e subdivisões para facilitar a análise dos dados pelo gestor.

Exemplo de planos de contas

Agora que você entendeu como o plano de contas é estruturado, vamos ilustrar com alguns exemplos.

Confira a aplicação prática em várias situações.

Plano de contas simplificado

Para começar, o plano de contas pode ser mais simples, incluindo apenas as categorias principais:

- Ativo

1.1. Caixa

1.2 Aplicações financeiras

1.3 Estoque

1.4 Produtos para revenda

1.5 Máquinas e equipamentos

1.6 Imóveis

- Passivo

2.1 Impostos

2.2 Contas a pagar (fornecedores)

2.3 Empréstimos bancários

2.4 Folha de pagamento

- Custos e despesas

3.1 Custo dos produtos vendidos (ou serviços prestados)

3.2 Despesas administrativas

3.3 Despesas financeiras

3.4 Despesas de vendas

- Receitas

4.1 Receitas de vendas

4.2 Rendimentos de aplicações.

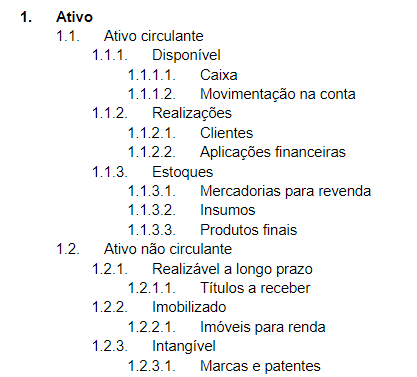

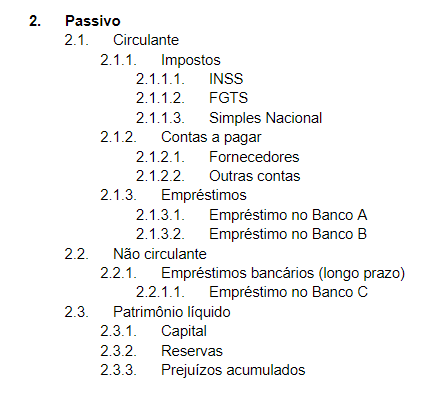

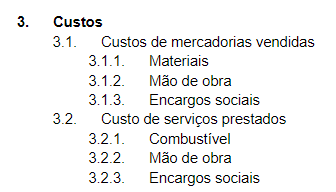

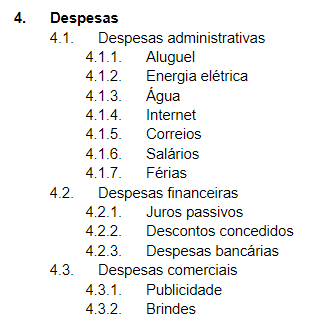

Plano de contas detalhado

No próximo nível, o plano de contas pode ser mais detalhado e trazer mais subcategorias para enriquecer a análise.

Veja um exemplo:

Nesse segundo modelo, temos um detalhamento muito maior, que permite um controle mais eficaz dos gastos de uma empresa ao longo do ano.

Como você viu, a planilha é uma boa ferramenta de organização financeira empresarial. Com ela, você pode fazer um plano de contas eficaz.

Porém, ao utilizar recursos tecnológicos, é possível fazer um planejamento financeiro mais rápido e assertivo e se preparar melhor para imprevistos.

Ou seja, você terá acesso facilitado a dados confiáveis para fazer previsões a respeito do seu financeiro. Clique aqui e entenda como a tecnologia pode ajudar sua empresa a alcançar a previsibilidade financeira!