Sobre o que estamos falando?

- A DRE resume as operações financeiras da sua empresa em um período de tempo específico;

- Permite identificar gargalos de produção e oportunidades para otimização de recursos;

- A DRE Gerencial Conta Azul pode te ajudar a descomplicar a gestão das suas finanças, de forma automatizada.

Buscando um modelo de DRE para sua empresa? Neste artigo, você encontra exemplos de DRE e um modelo para adaptar rapidamente à realidade do seu negócio.

E no fim do post, ainda descobre as funcionalidades e recursos da DRE Gerencial, uma ferramenta que aplica inteligência e automação à gestão de finanças.

Tenha uma boa leitura!

- O que é DRE?

- Por que usar a DRE?

- Estrutura da DRE

- DRE e Balanço Patrimonial: entenda a relação

- Modelo de DRE

- Planilha Grátis para Modelo de DRE

- Outros exemplos de DRE

- O que é DRE Gerencial?

- Como analisar a DRE?

- Como montar DRE Gerencial na Conta Azul

O que é DRE?

A DRE (Demonstração do Resultado do Exercício) é um resumo das operações financeiras da empresa em um determinado período de tempo para deixar claro se ela teve lucro ou prejuízo.

Tecnicamente, é um demonstrativo contábil aplicado dentro do regime de competência para mostrar como é formado o resultado líquido do exercício, por meio da comparação entre receitas e despesas.

Legalmente, o relatório deve ser feito uma vez ao ano, mas a empresa pode realizá-lo com maior frequência para o acompanhamento da gestão.

A DRE apresenta a síntese dos resultados das atividades operacionais e não operacionais do negócio. Isso é feito tanto de forma gerencial, com as projeções de crescimento, custos, etc, como de forma fiscal, apresentando os impostos e taxas recolhidas durante o ano e evitando sonegação.

Diferentemente do Fluxo de Caixa, a Demonstração do Resultado do Exercício permite uma avaliação a longo prazo que, por sua vez, prevê quais são os próximos passos que a empresa deve tomar.

Por que usar a DRE?

A DRE está entre os relatórios mais importantes para a gestão contábil, pois permite um overview da situação dela e a auxilia no norteamento para planos futuros.

Tal como em um investimento, os resultados nas vendas devem apresentar rentabilidade. Ou seja, uma curva evolutiva positiva, sob pena de deterioração dos rendimentos pela inflação e os constantes reajustes nos índices de preços.

Portanto, não é só a redução no faturamento que deve ser interpretada como um resultado ruim. Para saber se as operações estão de fato mostrando-se rentáveis, não há outra forma de apurar que não seja pela comparação de DREs de períodos em sequência.

Veja a seguir em que mais ela ajuda e, portanto, quais são os principais motivos para usar a DRE:

Entendimento da situação da empresa

A DRE, mais que um documento necessário e uma parte que pode ser vista como burocrática ou operacional, é estratégica.

Você já foi pego de surpresa pelos resultados da empresa no fim do mês, seja positiva ou negativamente? Isso costuma ocorrer quando não há um controle preciso sobre receitas e despesas.

A DRE ajuda a compor uma análise global da situação da empresa, quando se olha para além dos números em si, mas se pensa nos cenários. Se o equilíbrio entre as receitas e despesas se mostra comprometido, tem algo acontecendo.

Do mesmo modo, pode ser que um determinado produto ou serviço esteja apresentando resultados estáveis, se comparados diferentes exercícios. Essa estabilidade, embora pareça positiva, pode representar uma perigosa zona de conforto.

Esses fatores só podem ser identificados com uma boa análise da DRE, pois ela fornece informações claras sobre entradas e saídas de dinheiro.

Se estiver ocorrendo uma situação assim, é bem provável que a empresa tenha que pensar em formas de diversificar os negócios. Idealizar, estudar e desenvolver novos produtos é importante para manter a competitividade e conquistar novos mercados.

Assim, ela não fica dependendo tanto de um único produto ou serviço, distribuindo o risco. Isso garante maior saúde financeira para ela ao longo do tempo. Também pode ajudar a ajustar seu ponto de equilíbrio no geral, favorecendo a atividade de modo sustentável.

Correção de falhas

Você sente que uma parte significativa do seu lucro está comprometida com despesas administrativas? Outro ponto em que a DRE auxilia é na potencial correção de falhas e intervenção.

Por intermédio da DRE, é possível identificar possíveis gargalos de produção, assim como oportunidades para otimizar a aplicação de recursos. Utilizando a fórmula para cálculo da Margem de Lucro ou RSV, sua empresa poderá orientar as atividades com base em resultados.

Isso porque é importante entender que existe um fator impactante na lucratividade dos negócios e no gerenciamento dos recursos: custo operacional.

Dessa forma, ainda que essa palavra remeta à “operação”, no sentido de produção, não é disso exatamente que estamos falando.

Custo de produção e matéria-prima é uma coisa. Mas quando abordamos custo operacional, nos referimos a eventuais custos administrativos ou despesas extras, necessárias também para a execução e manutenção dos serviços, mas que não estejam relacionadas nesta primeira conta.

Com a DRE a empresa consegue olhar mais de perto as despesas e possivelmente identificar maiores gastos administrativos. Desse modo, ela consegue equilibrar e talvez baixar seu custo operacional, aumentando a lucratividade.

Sem a DRE a empresa pode até desconfiar (ou nem mesmo se dar conta) de falhas nesse sentido. Mas, ao visualizar o documento, tudo fica esclarecido, comparando também os períodos, ela entende a oscilação do seu lucro, em função desse fator.

Captação de investimento

A DRE, além de auxiliar na prestação de contas e balanço patrimonial, pode ser essencial para captação de investimento. Mas como assim?

Ao procurar por investidores para o negócio, é desejável que uma empresa apresente solidez. Em suma, isso é essencial para a decisão de investimento. Logo, com a DRE, a empresa consegue comprovar essas informações com muito mais concretude.

A demonstração contábil fornece dados precisos sobre a situação do negócio, influenciando a confiança dos investidores. Além disso, demonstra organização, o que é essencial para igualmente causar uma boa impressão.

Imagine-se na outra posição: você investiria em uma empresa que está com problemas ou sem saber sua situação?

Transparência é essencial para não investir “no escuro”, o que com certeza trava muitos passos nesse sentido. Por isso, a DRE com certeza é imprescindível para as empresas que desejam captar investimentos também.

Avaliação sobre a gestão

Avaliar a gestão da empresa e monitorar indicadores de desempenho e saúde é essencial para saber como agir. Nesse contexto, a DRE é uma importante forma para observar os resultados buscando causas e soluções para prováveis problemas.

Do mesmo modo, quando a empresa vai bem, ou ao comparar os períodos em que ela se saiu melhor, é possível entender o que mais pode estar dando certo. Assim, a gestão consegue potencializar esses esforços para extrair ainda mais resultados das ações.

Quando se trata de negócios que estão começando, esse conhecimento é fundamental. Com ele, a atividade estrutura-se, auxiliando inclusive em melhor planejamento e gestão financeira nas pequenas empresas.

Também se torna mais fácil ter visão do crescimento do negócio e fazer projeções, estabelecendo metas e pensando em estratégias. Por isso, a DRE é uma aliada de todas as empresas, independente do tamanho.

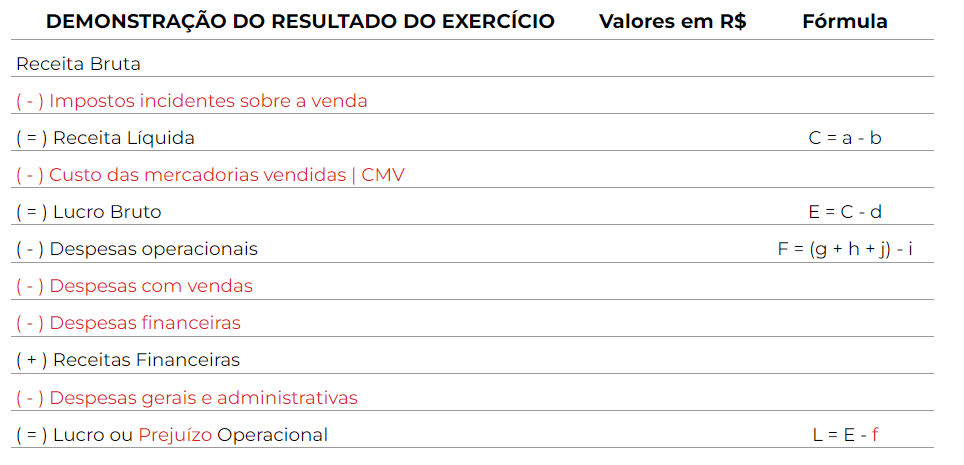

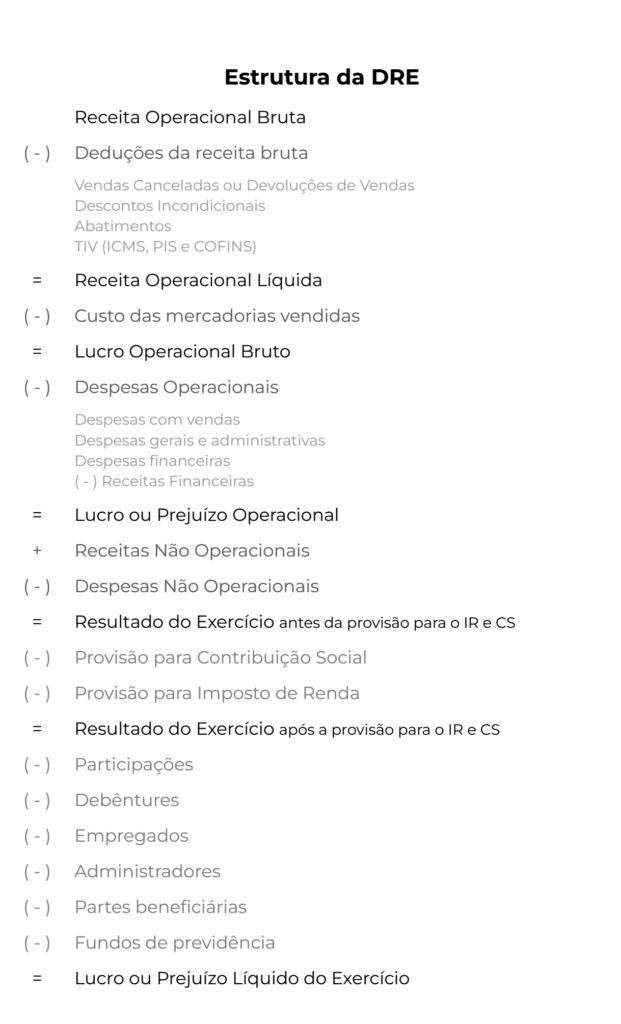

Estrutura da DRE

Para as empresas brasileiras, a Demonstração do Resultado do Exercício é obrigatória, de acordo com a lei n° 11.638/07, publicada em 27 de dezembro de 2007. Resumidamente, a DRE de uma empresa se estrutura da seguinte maneira:

- Receita Bruta

- (-) Deduções e abatimentos

- (=) Receita Líquida

- (-) CPV (Custo de produtos vendidos) ou CMV (Custos de mercadorias vendidas)

- (=) Lucro Bruto

- (-) Despesas com Vendas

- (-) Despesas Administrativas

- (-) Despesas Financeiras

- (=) Resultado Antes IRPJ CSLL

- (-) Provisões IRPJ E CSLL

- (=) Resultado Líquido.

Essa é uma estrutura resumida de uma DRE, que será explicada ponto a ponto.

Mas lembre-se de que há outras possibilidades. Quanto mais detalhes sobre a operação, mais próximo do dia a dia. Quanto mais amplo seu escopo, mais estratégica a visão. Você pode reduzir a 9 ou 10 pontos ou discriminar grupos de despesas no período.

1. Receita de vendas

Entrada de dinheiro no caixa ou no patrimônio da empresa em dinheiro ou direitos (crédito documentado que assegure propriedade de mercadorias ou bens). Inclui:

- receita de vendas de produtos;

- prestação de serviço;

- recebimento de juros;

- royalties;

- dividendos.

2. Deduções de impostos

Inclui devoluções de vendas, descontos oferecidos e abatimentos de impostos que incidem diretamente sobre a venda, como ICMS, ISS etc.

3. Receita líquida

O resultado das receitas de vendas menos as deduções representam a receita líquida.

4. Custos de venda

CPV (Custo de produtos vendidos), CMV (Custos de mercadorias vendidas) e CSP (Custo dos Serviços Prestados) apresentam gastos relativos à fabricação de um produto ou preparação de um serviço. Valores despendidos com matéria-prima, distribuição, logística etc.

5. Lucro bruto ou resultado bruto

Lucro bruto é a diferença entre a receita líquida e o gasto na produção.

6. Despesas Administrativas ou fixas

Despesas fixas correspondem aos gastos para manter a empresa em funcionamento independentemente de haver vendas. Alguns exemplos são:

- contas de aluguel;

- água;

- energia;

- manutenção;

- telefone em escritórios;

- entre outros.

7. Despesas com vendas

Gastos com comissões e custos de pós-venda.

8. Despesas financeiras

Gastos com juros e multas podem ser apresentados como despesas financeiras. No caso de quem mexe com importação e exportação, variações cambiais também estão neste tópico.

9. Resultados antes do IRPJ e CSLL

Resultado da conta até aqui, desconsiderando o impacto dos impostos sobre o faturamento.

10. IRPJ e CSLL

IRPJ (Imposto de Renda de Pessoa Jurídica) e CSLL (Contribuição Social sobre o Lucro Líquido) são tributos cobrados sobre o faturamento.

11. Resultado líquido

Por fim, temos o resultado líquido, obtido a partir da subtração dos impostos e taxas pagas do lucro bruto.

Esse valor corresponde ao resultado de uma empresa, considerando os ganhos e descontos em determinado período. O resultado líquido é, portanto, bastante importante para realizar financiamentos próprios, investimentos ou ser dividido entre sócios, acionistas e funcionários.

DRE e Balanço Patrimonial: entenda a relação

Se você chegou até aqui, é hora de entender mais de perto como a DRE ajuda no Balanço Patrimonial e qual seu papel em relação a ele.

Todo gestor precisa entender um pouco sobre os dois conceitos, pois ambos são primordiais para qualquer empresa. Juntos, eles conseguem fornecer a visão completa sobre o negócio.

Enquanto a DRE faz um levantamento de despesas e receitas e está bastante ligada ao dia a dia da organização, o Balanço Patrimonial é um tipo de check-up de todos os itens e de ativos e passivos.

É claro que naturalmente há similaridades entre eles. Mas a função de cada um é bem específica.

Como no Balanço Patrimonial estão todas as receitas que deverão entrar, é possível olhar para a DRE e comparar não só o que efetivamente ocorreu em períodos de tempo, mas também qual a condição da empresa para os próximos meses.

Igualmente entra a relação das obrigações dela, que permite estabelecer esse contraponto. Tendo esses levantamentos em mãos, é possível olhar com cautela para indicadores e planejar medidas.

De igual maneira, se visualiza melhor e se tem boa ideia da liquidez, das margens de lucro, da contribuição delas, do giro e do ROI da empresa.

O resultado é um potencial de gestão muito mais orientada por dados concretos, o que traz segurança para a tomada de decisões no âmbito do negócio. Qual é o momento da empresa? Ele está propício para novos investimentos? Ou então, a situação está crítica? É interessante pensar em um plano de controle de gastos?

Modelo de DRE

Agora que você já entendeu o significado de uma DRE e, principalmente, como sua estrutura é formada, é importante entender o que é um modelo de DRE.

De forma direta e prática, é um documento padronizado que a sua empresa pode desenvolver para conseguir fazer um controle assertivo de suas operações financeiras, seguindo a estrutura dessa demonstração.

Existem formatos mais comuns – alguns com mais informações e outros com menos detalhes -, e seguir esses modelos pode ser bastante útil para sua empresa.

A seguir, confira o modelo para demonstração da Conta Azul e utilize-o para realizar o seu controle. Além disso, descubra exemplos que podem te ajudar nesse processo.

Planilha Grátis para Modelo de DRE

Um modelo de DRE pode ser bastante útil para que você tenha um ponto de partida nessa construção. Por isso, preparamos uma planilha que pode ser adaptada para a sua empresa, clique abaixo e baixe gratuitamente:

Outros exemplos de DRE

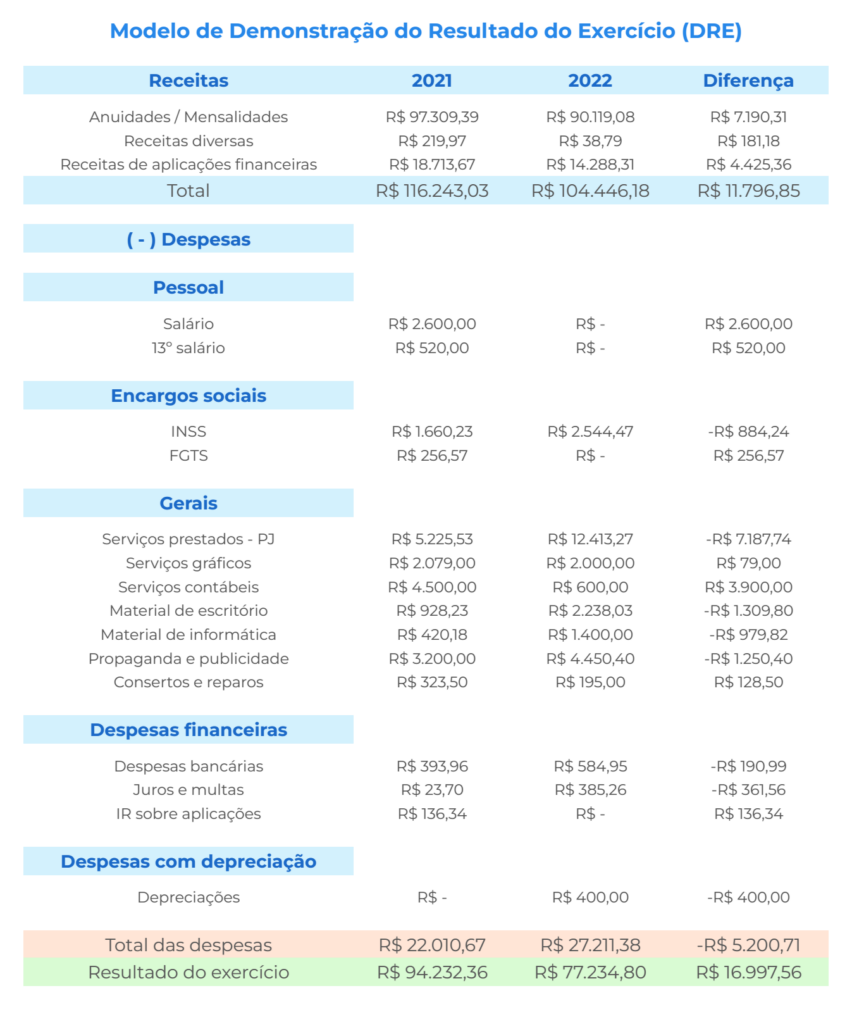

E para você entender melhor esta estrutura dentro de uma tabela, trouxemos alguns exemplos de DRE para você.

Note que alguns dos modelos têm mais detalhes do que outros. Quanto mais informação, mais controle operacional. Quanto mais abrangente, mais estratégica a visão, porém, menos específicas serão as conclusões.

Exemplo DRE – 1

Exemplo DRE – 2

Exemplo DRE – 3

Esperamos que você tenha gostado do modelo de DRE que disponibilizamos e dos exemplos que apresentamos até aqui. Se quiser mais dicas sobre o assunto e formas de analisar e aproveitar esse demonstrativo, siga a leitura.

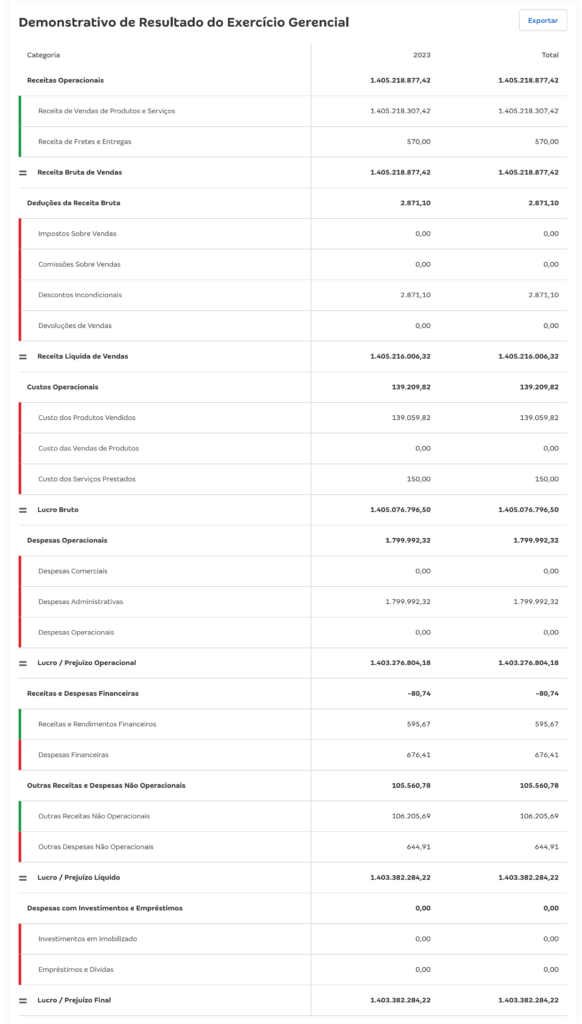

O que é DRE Gerencial?

Na concepção mais técnica, a DRE representa todas as movimentações de uma empresa em um dado período, desde que gerem algum tipo de receita ou despesa.

Como o próprio nome já evidencia, a DRE serve como um demonstrativo das atividades, no sentido de esclarecer, junto ao fisco, como os resultados são formados ao longo de um exercício fiscal.

Custos, receitas e demais rubricas são comparadas e, com base nos valores informados, os tributos a serem pagos podem ser apurados com maior precisão.

É importante considerar que o conteúdo apresentado deve ser estruturado como uma síntese, um resumo dos resultados de todas as atividades. Operacionais ou não, tudo que implica entrada ou saída de valores deve ser lançado de forma sucinta e conforme os padrões contábeis.

Esses lançamentos, contudo, devem ser feitos também pelo viés gerencial, ou seja, entram também as projeções de novos custos ou possíveis expansões nas operações. E é claro, junto a esses dados, todos os impostos e tributos recolhidos precisam ser lançados, afinal, é essa a razão legal para a elaboração do documento.

Veja abaixo o modelo de DRE gerencial da Conta Azul:

Como analisar a DRE?

A análise de uma Demonstração do Resultado do Exercício pode iluminar questões importantes sobre a performance de uma empresa. Para isso, vamos retomar a estrutura nuclear de uma DRE:

- Receita de Vendas – tudo que a empresa vendeu ao longo do exercício

- (-) Custos – quanto custaram os produtos ou serviços vendidos para a empresa pelas métricas de CPV/CMV/CSP

- (=) Resultado Bruto (Lucro Bruto) – o que sobra das receitas menos os custos

- (-) Despesas Operacionais – tudo que se gasta com as operações comerciais antes de pagar os impostos

- (=) Resultado Operacional (Lucro Operacional) – o que fica depois de pagar as despesas

- (-) Impostos – CSLL e IRPJ

- (=) Resultado Líquido ou Lucro ou Prejuízo Líquido – apurados os pagamentos dos impostos de acordo com as alíquotas previstas, temos então revelado se a empresa obteve lucro ou prejuízo.

A partir do lançamento dos informes financeiros, é possível partir para sua análise:

Análise Horizontal

Conforme o tempo passa, os saldos dos demonstrativos contábeis apresentam uma variação. É essa variação que vai apontar se sua empresa está crescendo, se mantendo em um patamar ou mesmo encolhendo em seus resultados.

Nessa análise, o que se busca é a comparação dos resultados para os mesmos elementos, considerando exercícios ou períodos distintos.

Por exemplo, sua empresa pode estar interessada em saber se um determinado produto está sendo lucrativo ou não e se vale a pena manter suas vendas e investir em melhorias.

Para esse objetivo, a análise horizontal vai dizer se há potencial de mercado ou não, conforme os resultados das vendas e da incidência de impostos.

Análise Vertical

No caso da análise vertical, o que se busca é relacionar um elemento da DRE com a categoria que integra. Na linha do exemplo anterior, é possível comparar os resultados financeiros de uma determinada mercadoria com os resultados de outras, similares ou não.

Retorno Sobre as Vendas (RSV)

Em ambas as análises, é importante aplicar o cálculo de Retorno Sobre as Vendas (RSV), também conhecido como Margem de Lucro (ML). O resultado dessa operação vai mostrar, em forma de percentual, quanto cada venda proporcionou de lucro. Consiste em:

RSV = Lucro Líquido/Receita Total x 100

Vamos supor que uma empresa registrou como Receita Total o montante de R$ 120 mil. Retirados os custos e impostos, o Lucro Líquido registrado foi de R$ 15 mil.

RSV = 15/120 x 100

RSV (ou Margem de Lucro) = 12,5%

Logo, para cada R $100,00 em vendas, restam para a empresa R$ 12,50. Para efeito de análise da DRE, a empresa deve aplicar esse cálculo pelas perspectivas horizontal e vertical.

Ponto de Equilíbrio

O Ponto de Equilíbrio é outro fator essencial para que seu negócio conheça.

Em resumo, ele é aquela relação entre o que é necessário a empresa vender para não lucrar nem perder.

Basicamente se calcula o quanto um produto tem que custar ou quanto se deve vender de um tipo de produto para cobrir todas as despesas e não lucrar, mas também não sair no prejuízo.

A partir do conhecimento desse Ponto de Equilíbrio, a empresa consegue começar a pensar melhor sobre o quanto pretende de lucro em si.

Adiciona-se, portanto, a esse valor a margem de lucratividade. Do mesmo modo, é conhecendo esse ponto que a empresa pode diminuir sua margem, se quiser competir, sem entrar “no vermelho”.

Além disso, esse cálculo é de extrema importância para indicar ao potencial investidor quais negócios são mais rentáveis.

Como montar DRE Gerencial na Conta Azul

Não se pode esperar que em empresas com gama extensa de produtos e operações muito diversificadas, as DREs sejam feitas sem ajuda de automação.

Você viu que antes de uma obrigação contábil e fiscal, a DRE é um documento gerencial. Suas informações são muito importantes e são uma base para orientar decisões estratégicas.

Trata-se de um verdadeiro raio-X de seu negócio, no qual você terá a informação confiável de que precisa para decidir sobre o que fazer diante dos resultados apresentados.

Experimente grátis a DRE Gerencial Conta Azul e aplique inteligência ao seu negócio. Com mais esse recurso, você descomplica a gestão de suas finanças e fica mais tranquilo para focar apenas no que realmente interessa.

Que tal também experimentar gratuitamente a Conta Azul e comprovar todos os benefício na prática? Clique no banner abaixo e comece já!